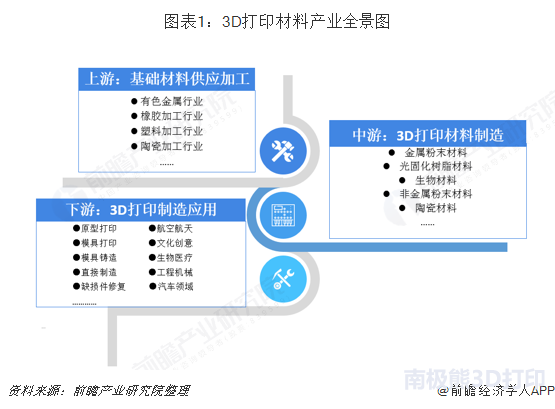

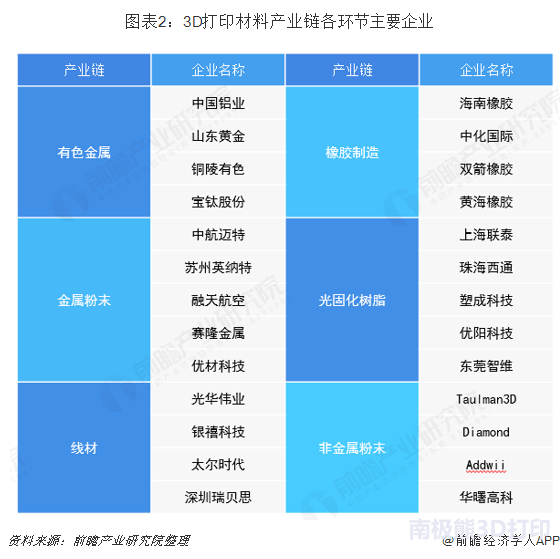

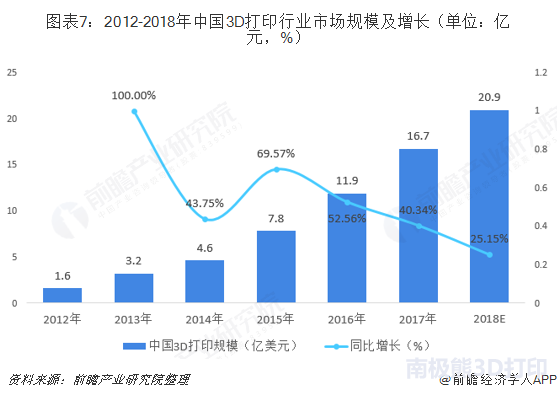

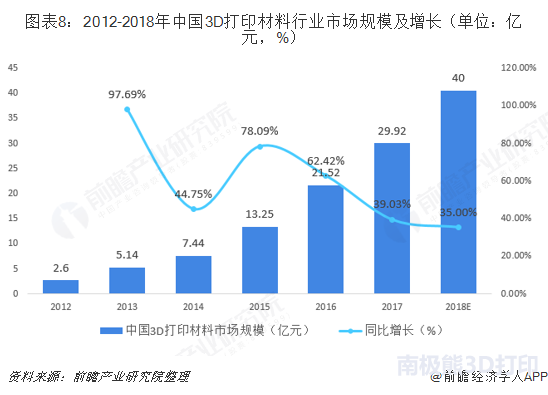

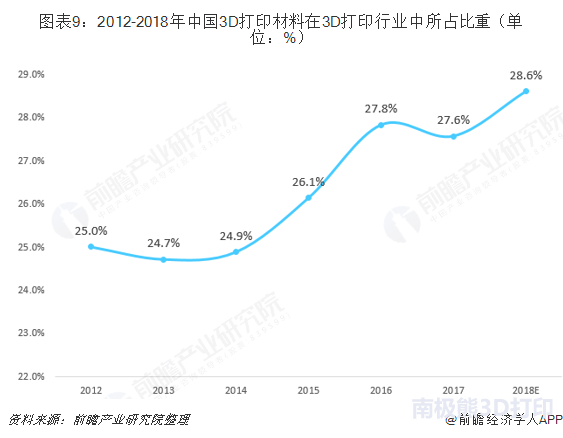

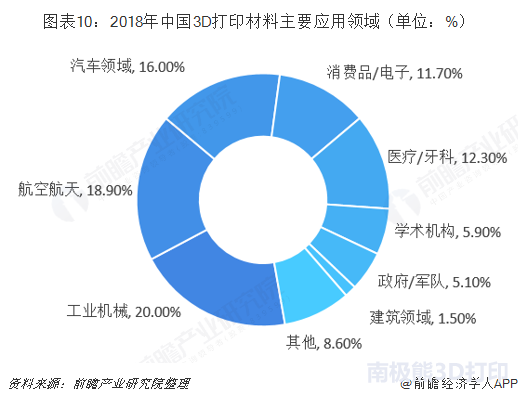

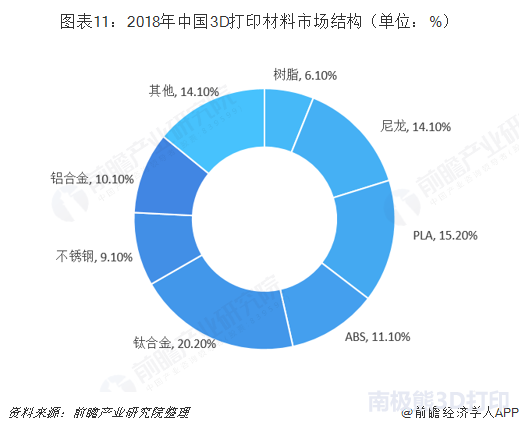

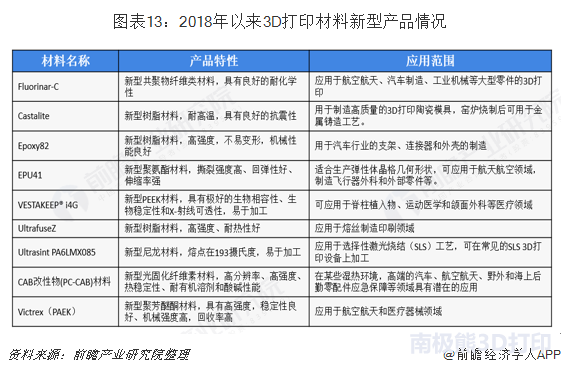

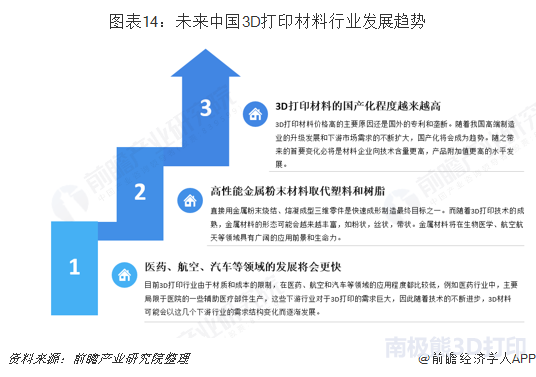

3D打印材是3D打印產(chǎn)業(yè)中不可或缺的一部分,3D打印材料技術(shù)水平直接影響到3D打印產(chǎn)業(yè)的發(fā)展�����。多方因素助力3D打印材料行業(yè)發(fā)展�����,我國(guó)3D打印材料市場(chǎng)規(guī)模不斷壯大���,在3D打印行業(yè)中的比重也水漲船高�。由于3D打印在裝備制造業(yè)中應(yīng)用較廣�,金屬類3D打印材料的需求也變得越來(lái)越大,未來(lái)我國(guó)3D打印材料行業(yè)將逐一解決行業(yè)發(fā)展痛點(diǎn)��,不斷向更高質(zhì)量�,更嚴(yán)標(biāo)準(zhǔn),更多產(chǎn)品的方向發(fā)展��。 2019年1月維可托鎂合金科技有限公司首次實(shí)現(xiàn)鎂合金3D打印材料鎂焊絲中國(guó)造���,維可托生產(chǎn)的鎂焊絲是在業(yè)界已經(jīng)達(dá)到世界領(lǐng)先水平�,工業(yè)化水平高����,解決了3D打印的原料難題,得到了2011年諾貝爾學(xué)獎(jiǎng)獲得者Dan Shechtman教授以及盧秉恒院士團(tuán)隊(duì)的高度認(rèn)可��,近期,維可托200噸鎂合金焊絲生產(chǎn)線已投產(chǎn)���。我國(guó)3D打印材料技術(shù)和工業(yè)化水平正在不斷進(jìn)步中,不斷涌現(xiàn)出世界領(lǐng)先水平的3D打印材料����,為推動(dòng)我國(guó)3D打印產(chǎn)業(yè)、新材料產(chǎn)業(yè)發(fā)展作出了巨大的貢獻(xiàn)�����。 3D打印材料是3D打印產(chǎn)業(yè)中不可或缺的一部分���,3D打印材料技術(shù)水平直接影響到3D打印產(chǎn)業(yè)的發(fā)展�����。近年來(lái)���,國(guó)家層面對(duì)我國(guó)3D打印材料行業(yè)重視程度不斷加深,基本形成了較為成熟的產(chǎn)業(yè)鏈��。3D打印材料上游為基礎(chǔ)材料供應(yīng)以及初加工����,例如有色金屬行業(yè)����、橡膠加工行業(yè)����、塑料加工行業(yè)、陶瓷加工行業(yè)等��,為3D打印材料提供符合標(biāo)準(zhǔn)的原材料��。中游產(chǎn)業(yè)為3D打印材料產(chǎn)業(yè)鏈中最重要的一環(huán)�,通過(guò)各種技術(shù)手段對(duì)原材料進(jìn)行加工,使其成為符合3D打印標(biāo)準(zhǔn)的3D打印材料��,目前主流的3D打印材料有金屬粉末材料��、光敏樹(shù)脂材料�����、光固化樹(shù)脂材料���、生物材料�、工程塑料材料以及非金屬類材料等等。下游產(chǎn)業(yè)為3D打印制造����,隨著技術(shù)的進(jìn)步,3D打印制造應(yīng)用場(chǎng)景越來(lái)越廣泛���,應(yīng)用在工程機(jī)械、航空航天�、生物醫(yī)藥、汽車制造等領(lǐng)域��。 3D打印材料的上游產(chǎn)業(yè)有多年的發(fā)展歷史���,形成了較為成熟的原材料供應(yīng)體系��,上游行業(yè)公司數(shù)量眾多�����,產(chǎn)業(yè)規(guī)模龐大����,市場(chǎng)趨于完全競(jìng)爭(zhēng)�����,可以為3D打印材料行業(yè)發(fā)展提供良好的基礎(chǔ),較為有代表性的公司為有色金屬行業(yè)的中國(guó)鋁業(yè)���、山東黃金�����、銅陵有色����、寶鈦股份等��;橡膠行業(yè)的海南橡膠�、中化國(guó)際、雙箭橡膠�����、黃海橡膠等����。 金屬粉末類3D打印材料和光固化樹(shù)脂類3D打印材料為目前我國(guó)3D打印行業(yè)中較為常用的3D打印材料,目前���,此兩類材料領(lǐng)域公司數(shù)量較多���,有一定的技術(shù)優(yōu)勢(shì)���,助力我國(guó)3D打印行業(yè)的發(fā)展,代表性的公司有金屬粉末類材料的中航邁特�����、蘇州英納特��、融天航空����、賽隆金屬等����;光固化樹(shù)脂的上海聯(lián)泰、珠海西通��、塑成科技���、東莞智維等����。 近幾年來(lái),中國(guó)3D打印產(chǎn)業(yè)發(fā)展迅速��,3D打印材料作為3D打印行業(yè)的上游產(chǎn)業(yè)也隨之水漲船高�,與普通材料不同的是,3D打印材料需要應(yīng)用特有的技術(shù)進(jìn)行制備�����,來(lái)滿足3D打印產(chǎn)品及3D打印設(shè)備對(duì)材料的特殊要求���。市場(chǎng)上主要的3D打印材料有ABS塑料材料�����、PLA材料��、橡膠類材料�����、金屬粉末材料��、陶瓷材料以及最近幾年新推出的復(fù)合型石膏粉末���、環(huán)氧樹(shù)脂��、蠟制材料等�。多方因素助力行業(yè)發(fā)展���,市場(chǎng)規(guī)模不斷壯大 中國(guó)3D打印材料行業(yè)是隨著3D打印在全球范圍內(nèi)的逐漸發(fā)展以及在中國(guó)運(yùn)用而開(kāi)始興起的����,雖然起步較晚����,但是由于下游市場(chǎng)的需求巨大,刺激著中國(guó)3D打印材料行業(yè)的發(fā)展���,加上多方因素共同助力,我國(guó)3D打印材料產(chǎn)業(yè)的發(fā)展前景十分廣闊���。 在政治環(huán)境上����,國(guó)家對(duì)于3D打印材料等新材料行業(yè)的重點(diǎn)支持�����。《中國(guó)制造2025》���、《"十三五"材料領(lǐng)域科技創(chuàng)新專項(xiàng)規(guī)劃》和《增材制造產(chǎn)業(yè)發(fā)展行動(dòng)計(jì)劃(2017-2020年)》等政策的出臺(tái)����,為我國(guó)3D打印材料的發(fā)展提供了保障�。在經(jīng)濟(jì)環(huán)境上,傳統(tǒng)制造業(yè)急需轉(zhuǎn)型��,發(fā)展3D打印是智能制造的有效途徑�����。傳統(tǒng)制造業(yè)在近年來(lái)的發(fā)展較為緩慢����,不斷提高的人力資本和技術(shù)的更替讓許多傳統(tǒng)制造業(yè)苦不堪言。而3D打印則是傳統(tǒng)制造業(yè)轉(zhuǎn)型的一種有效方式��,隨著這些行業(yè)對(duì)于3D打印的需求越來(lái)越多��,3D打印行業(yè)的發(fā)展也會(huì)越來(lái)越快�����,作為3D打印的上游行業(yè),3D打印材料的市場(chǎng)廣闊��,引起了國(guó)內(nèi)外大批公司的進(jìn)入�����。

以上數(shù)據(jù)及分析均來(lái)自于前瞻產(chǎn)業(yè)研究院《中國(guó)3D打印材料行業(yè)發(fā)展前景預(yù)測(cè)與投資策略規(guī)劃報(bào)告》。

來(lái)源:前瞻研究院 版權(quán)歸原出處所有